|

決算書の違和感からはじめる「経営分析」が2月7日に出版されます

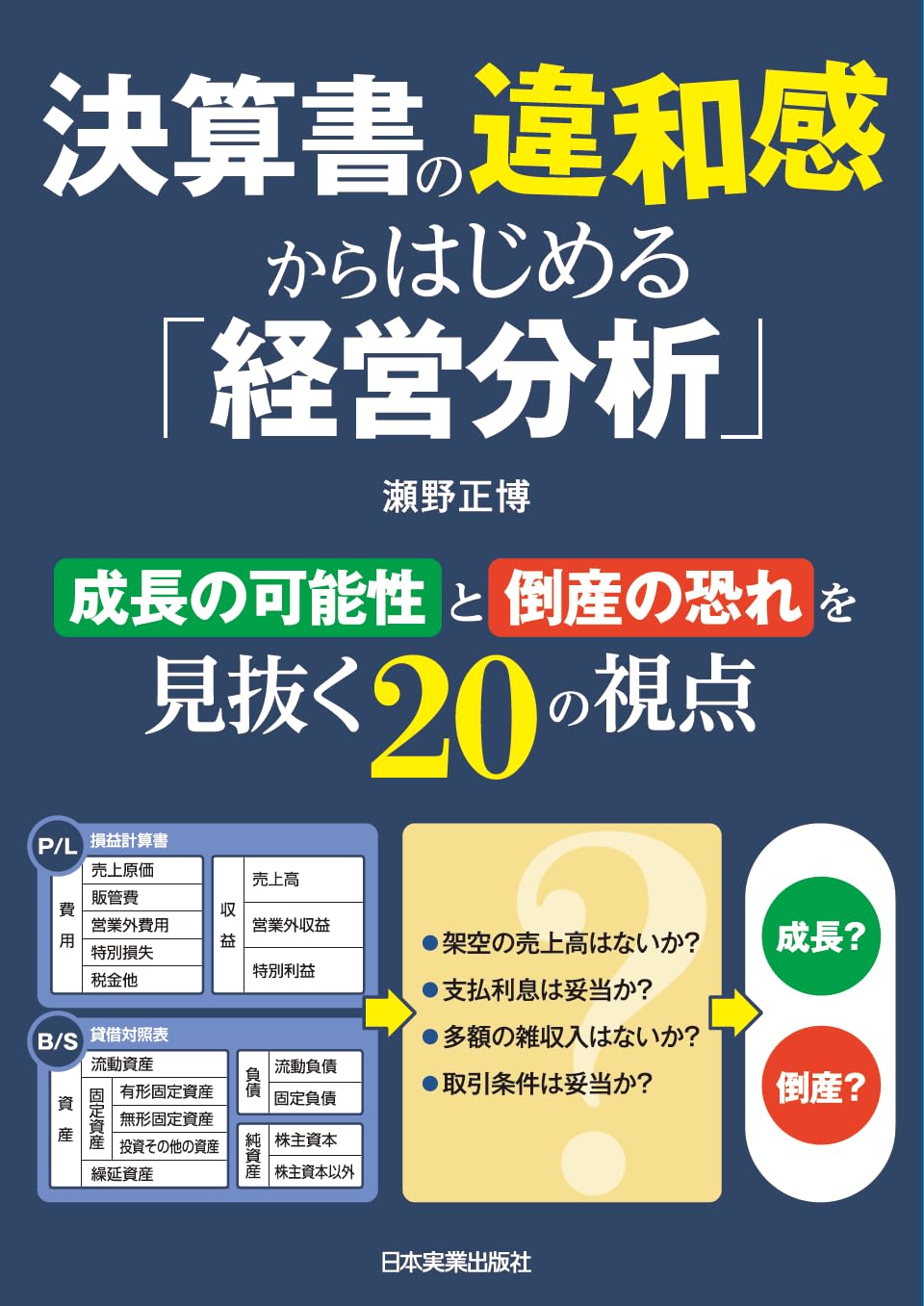

代表の瀬野が執筆しました書籍『決算書の違和感からはじめる「経営分析」』が株式会社日本実業出版社様から出版されます。

決算書の見方に慣れていない経営者、銀行員、経営コンサルタント向けです。決算書を2期比較し、勘定科目の増減が見られたら、それに適した経営分析の計算式を用い、その結果は正常値か異常値か、今後の成長が期待できるか、あるいは倒産の恐れがあるかまでを解説した内容です。

また、金融業界への就職を希望する、あるいは会計学を学ぶ学生の方にも役に立つ一冊です。

■「成長」と「倒産」を見抜く20の視点がわかる

〔第1部:成長の可能性がある視点〕

第1章「売上高 」増加

第2章「販管費」が増加

第3章「人件費」増加

第4章「研究開発費」が増加

第5章「外注費」が増加

第6章「営業外収益・特別損失」が計上

第7章「売上債権」が減少

第8章「有形固定資産」が増加

第9章「仕入債務」が減少

第10章「借入金」が減少

第11章「純資産」が増加

勘定科目によっては減少・増加どちらも、良い場合も悪い場合もあります。その場合は、両方の解説をしています。

〔第2部:倒産の恐れがある視点〕

第12章「現預金」が減少

第13章「棚卸資産」が増加

第14章「仮払金・貸付金」が増加

第15章「固定資産」が減少

第16章「繰延資産」が増加

第17章「未払費用・未払金」が増加

第18章「役員借入金」が計上

第19章「役員報酬」が減少

第20章「減価償却費」が少額で計上

Amazonで予約注文を受け付けております。ぜひ日常の業務や学習にお役立てください。

決算書の見方に慣れていない経営者、銀行員、経営コンサルタント向けです。決算書を2期比較し、勘定科目の増減が見られたら、それに適した経営分析の計算式を用い、その結果は正常値か異常値か、今後の成長が期待できるか、あるいは倒産の恐れがあるかまでを解説した内容です。

また、金融業界への就職を希望する、あるいは会計学を学ぶ学生の方にも役に立つ一冊です。

■「成長」と「倒産」を見抜く20の視点がわかる

〔第1部:成長の可能性がある視点〕

第1章「売上高 」増加

第2章「販管費」が増加

第3章「人件費」増加

第4章「研究開発費」が増加

第5章「外注費」が増加

第6章「営業外収益・特別損失」が計上

第7章「売上債権」が減少

第8章「有形固定資産」が増加

第9章「仕入債務」が減少

第10章「借入金」が減少

第11章「純資産」が増加

勘定科目によっては減少・増加どちらも、良い場合も悪い場合もあります。その場合は、両方の解説をしています。

〔第2部:倒産の恐れがある視点〕

第12章「現預金」が減少

第13章「棚卸資産」が増加

第14章「仮払金・貸付金」が増加

第15章「固定資産」が減少

第16章「繰延資産」が増加

第17章「未払費用・未払金」が増加

第18章「役員借入金」が計上

第19章「役員報酬」が減少

第20章「減価償却費」が少額で計上

Amazonで予約注文を受け付けております。ぜひ日常の業務や学習にお役立てください。

ログインしてコメントしよう!

|

|

|

|

| シェア | ポスト | 送る |